帳簿には「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」「手形記入帳」「債権責務記入帳」「総勘定元帳」「仕訳帳」「入金伝票」「出金伝票」「振替伝票」「現金式簡易帳簿」など様々ありますが、「青色申告特別控除」をする場合、どの帳簿が必要なのでしょうか。

結論から書くと「青色申告特別控除」に最低限必要な帳簿は「仕訳帳」と「総勘定元帳」の2つになります。

この2つを「主要簿」と言います。

そして「主要簿」以外の帳簿を「補助簿」と言います。

帳簿は「何のために」「どこへ」などを記載し、これは経費など、第三者が見てもわかるようにしましょう。

主要簿

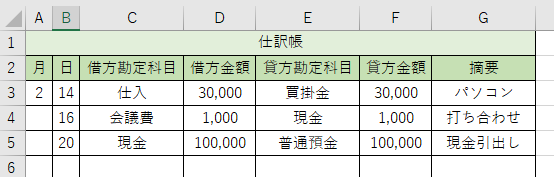

仕訳帳

仕訳帳は、日々の取引を日付順に記録した帳簿です。

借方・貸方に分けて記載する必要があります。

ちなみに借方は「原因」。貸方は「結果」です。

借方と貸方のお金は必ず一致するように記載します。

◆例:5000円のゲームを現金で購入した場合

原因:借方(資産の増加)ゲーム5000円

結果:貸方(資産の減少)現金5000円

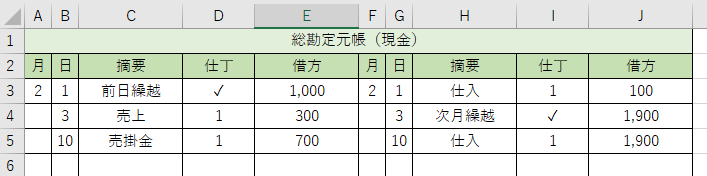

総勘定元帳(そうかんじょうもとちょう)

総勘定元帳は、仕訳帳を勘定科目ごとに分けた帳簿です。

勘定科目ごとの発生原因や取引日、残高などがわかります。

ちなみに勘定科目とは「現金」「水道光熱費」「通信費」「広告宣伝費」「消耗品費」など、お金を分類したカテゴリーのことです。

補助簿

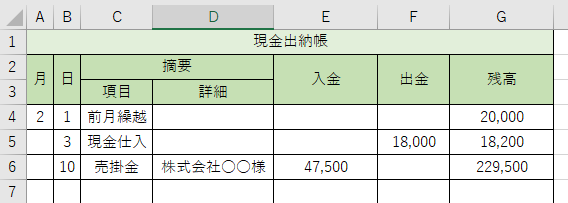

現金出納帳

「現金出納帳」は、現金の出し入れを記録する帳簿です。

帳簿の残高と現金の残高は、一致している必要があります。

現金出納帳で残高がマイナスになることはないので、気を付けましょう。

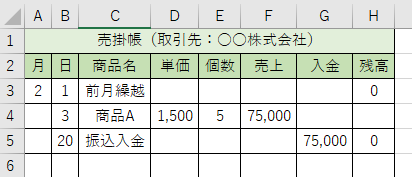

売掛帳

売掛帳は、売掛金を管理する帳簿です。

「売掛」というのは、「商品などを販売して売上が上がったが、代金をまだ受け取っていない状態」のことです。

売掛帳を確認することで、未回収の売上がないのかを管理できます。

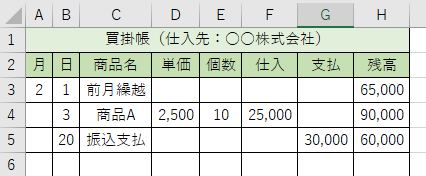

買掛帳

買掛帳は、買掛金を管理する帳簿です。

「買掛」は「すでに商品を仕入れているが、代金を後払いとする状態」です。

つまり代金の未払い分です。

買掛帳を確認することで、支払いが漏れていないのかを管理できます。

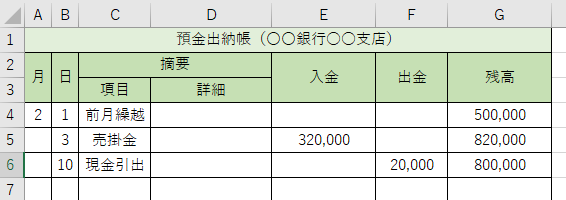

預金出納帳

預金出納帳は、銀行口座間のお金の動きを記録します。

銀行の通帳が複数ある場合は、通帳の数だけ「預金出納帳」を作りましょう。

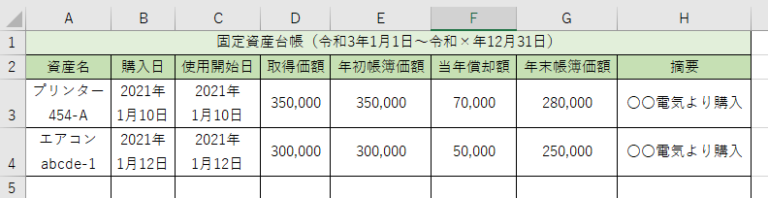

固定資産台帳

固定資産台帳は、固定資産を記録する帳簿です。

10万円以上の減価償却する固定資産を記録します。

例えばパソコン、10万円以上すればプリンターや事務机なども含まれます。

◆減価償却(げんかしょうきゃく)とは?

減価償却とは、購入した年に全て経費にするのではなく、分割して少しずつ計上するルールのことです。

例えば250万円の車を購入した時に、その年に全て経費とするのではなく、今年は50万、翌年に50万、翌々年に50万円…と経費を分けることで節税のメリットがあります。

参考サイト