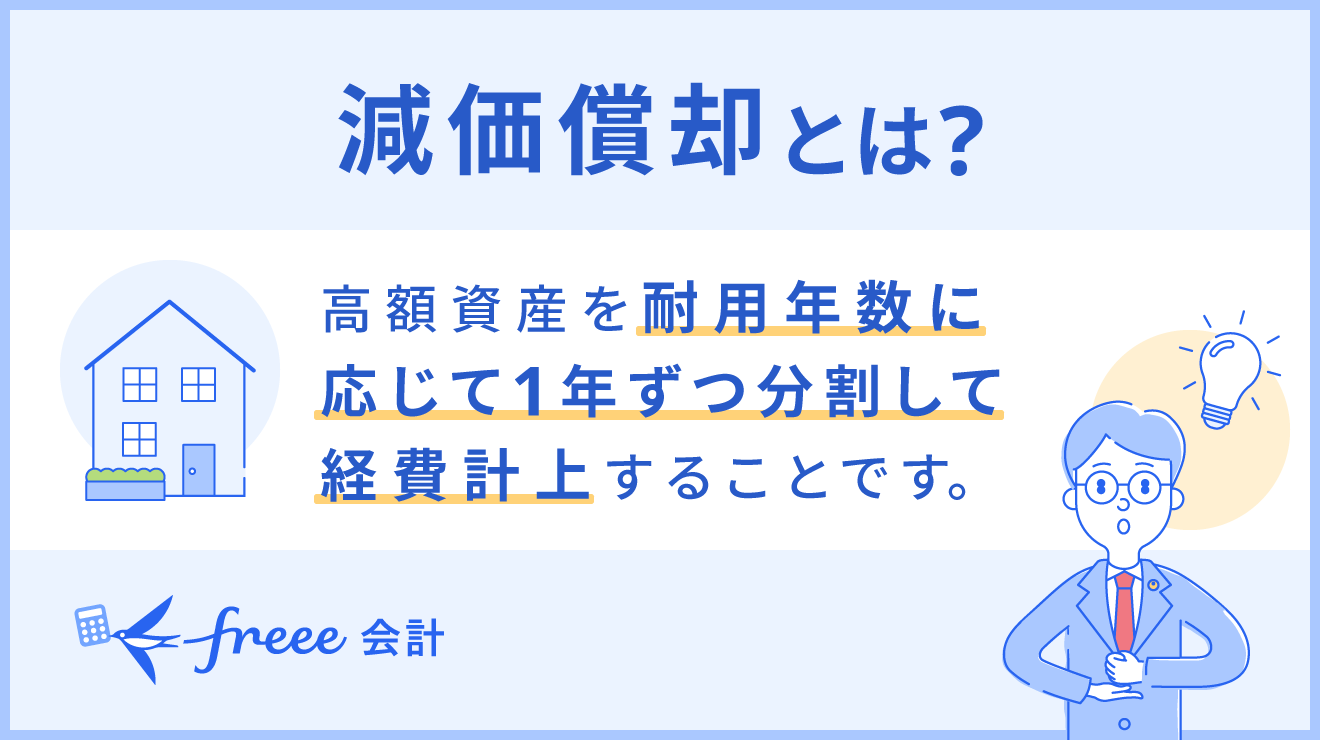

「発生主義」「実現主義」「現金主義」の会計の違いを解説します。「現金主義」は55万円損します。絶対使わないようにしましょう。なぜ損をするのか。そもそも「発生主義」「実現主義」「現金主義」って何?という所まで、このページで詳しく解説します。

「発生主義」「実現主義」「現金主義」のわかりやすい動画

「発生主義」「実現主義」「現金主義」について、お笑い芸人の「Gパンパンダ」さんが解説したわかりやすい動画がYouTubeにあったのでご紹介します。まずこの前後編の動画を見るだけで「発生主義」「実現主義」「現金主義」の大枠がわかると思います。

解説動画(前編)

解説動画(後編)

「現金主義」「発生主義」「実現主義」の歴史

会計では「費用」と「収益」を記帳する必要があります。

「現金主義」は、実際の現金の移動を記録した記帳方法です。現金主義は金銭の動きを記帳するので一見わかりやすいです。しかし費用と収益で現金が動いていなければ記帳をしないため、現状を把握しにくいという難点があります。

その欠点を補うために生まれたのが「発生主義」です。発生主義は費用や収益が発生した時点で記帳します。現金の移動を記帳しているわけではないため、現状とのずれが無くなりました。しかし発生主義では未回収の収益も記帳しています。そのため収益が、現状よりも多く計上される可能性がありました。

そこで生まれたのが「実現主義」という考え方です。実現主義では実際に実現した収益を記帳します。これにより未回収の収益を多めに計上するということがなくなりました。

現金主義とは? 更に詳しく解説

現金主義は現金や預金の入出金の事実を記帳します。実際の現金の動きを記録するので、不正会計がしにくいというメリットがあります。ただし、現金主義には問題があります。例えばお客さんが料金を前払いしたり、逆に後払いすることがあると思います。すると現金の動きを記帳する現金主義のやり方だとタイムラグが発生するのです。つまり現状を把握できなくなります。

発生主義とは? 更に詳しく解説

発生主義とは現金のやり取りとは関係なく、費用、収益が発生した時点で記帳する方法です。費用、収益が発生した時点で記帳するため現状を把握できます。この考え方によって、リース料、レンタル料、水道料金などの毎月の費用も均等に計上できるようになりました。しかし、発生主義には1点だけデメリットがあります。未回収の収益を記帳するため、本来より収益が多く計上される可能性がありました。

実現主義とは? 更に詳しく解説

- お客さんに対して商品やサービスの提供が終わる

- お金がもらえることが確実になった

この2つを満たした時に収益を記帳する方法を実現主義といいます。発生主義の収益を多く計上しすぎるデメリットを補うために生まれた考え方です。

発生主義と実現主義を使い分ける

- 費用は発生主義

- 収益は実現主義

発生主義と実現主義はどちらか一方ではなく、併用して使います。費用の場合は発生主義で計上し、収益の場合は実現主義で計上します。

例えば12月1日に機材を1万円で買ったとします。その場合は費用なので発生主義です。現金ですぐに支払う場合も、クレジットで後で支払う場合も、12月1日に費用として計上します。

次に12月1日に商品が1万円で売れ、支払い料金(売上)が入るのが1月3日だとします。その場合、まず発生主義で12月1日を「売掛金」として計上します。そして料金が入った1月3日を実現主義で「売上」として計上するのです。

現金主義だと「55万円」損をする

現金主義は絶対使ってはいけません。なぜなら使うと損をするからです。まず現金主義での記帳ですが、売り上げが少ない青色申告者の個人事業主にしか認められていません。株式会社などの法人では現金主義の記帳はできないのです。しかも現金主義で記帳する場合は申請が必要なので、手間もかかります。

そしてここが重要です。なんと「青色申告特別控除」の最大65万円控除が、現金主義の記帳の場合、たったの10万円になるのです。なので現金主義は絶対使わないで下さい。損をします。代わりに発生主義と実現主義を使いましょう。

参考サイト